- Como anticipo en esta orientación, sirva la reciente clasificación realizada por la Comisión Nacional del Mercado de Valores que ha presentado su proyecto para poner en marcha un Semáforo de inversiones financieras que catalogará los productos y su adecuación a cada tipo de inversor. Esto tiene su incidencia en el sector asegurador en especial en aquellos productos con un perfil mas financiero donde el riesgo corre por cuenta del inversor- tomador (algunas modalidades de unit link, de PIAS, Planes de Pensiones, etc)

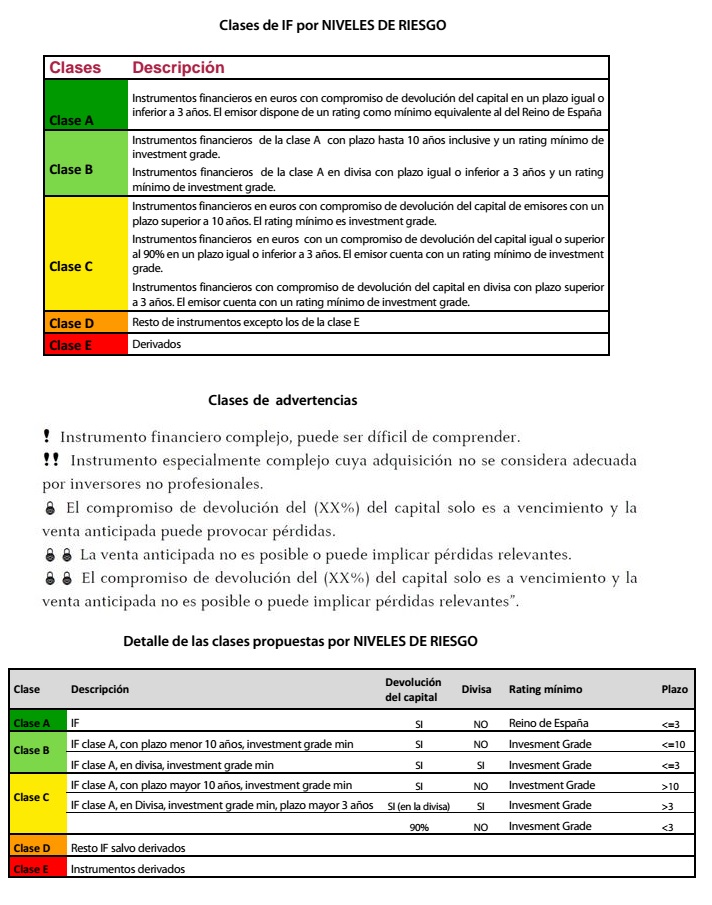

Además, como ejemplo, desde la CNMV han querido aclarar todavía más la cuestión con una serie de ejemplos ilustrativos sobre la clasificación que serían los siguientes:

- Un bono a 3 años por el 100% del valor nomina denominado en una divisa diferente del euro con una calificación crediticia de tipo A emitida en un país extranjero se encuadraría dentro de la clase B.

- Un bono senior a 15 años con devolución del 100% del importe nominal a vencimiento se encuadraría dentro de la clase C.

- Un bono subordinado a 10 años por el 100% del nominal emitido por una entidad con calificación crediticia AA se encuadraría dentro de la clase D.

- Un producto estructurado con un vencimiento 5 años con garantía de devolución de un 90% emitido por una entidad con calificación crediticia A se encuadraría dentro de la case D.

- Una OPA en bolsa española se encuadraría dentro de la case D.

- Desde un punto de vista exclusivamente asegurador parece que se sigue avanzando en la denominada TAE del seguro con la finalidad de homologar la información de parte de las aseguradoras que deben entregarles respecto a la rentabilidad en cuanto a seguros de Vida. La TAE del seguro es un mandato de la Ley 2/2011 de Economía Sostenible, aunque quedó pendiente de desarrollo reglamentario (inicialmente se hablaba de este septiembre pero sigue sin fecha). La norma citada es categórica: “en los seguros de Vida en que el tomador no asuma el riesgo de la inversión se informará de la rentabilidad esperada de la operación, considerando todos los costes”. Ello significa una magnifica noticia para todos aquellos comerciales que siempre hemos abogado por una información real y transparente. Se acabará la mala venta en los seguros de ahorro como alternativa a otros productos financieros, apoyada en el tipo de intereses técnico (que algunos argumentan como similar a interés financiero) más participación en beneficios. Luego, cuando se rescata o se paga al vencimiento, aparecen los problemas.....