La consultora "tatum" ha realizado un estudio estadístico sobre evolución comercial de los distintos canales con una perspectiva histórica. Al analizar con distintos enfoques, 10 años de actividad (entre los años 2.003 a 2.012) se marcan "tendencias" que aportan un determinado sesgo al futuro inmediato.

Sintetizo, copiando a continuación, alguno de los datos que entiendo más significativos:

- Respecto a la distribución general del negocio, desde 2008 el canal de bancaseguros ha crecido con paso firme, pasando del 34% al 40%, teniendo un frenazo en el último año probablemente causado por la reorganización del sistema financiero.

- En el caso de Vida, los bancos y cajas distribuyen más de un 60%, seguido del canal de la mediación. Mientras que los mediadores aumentaron su participación en el último año, el canal de bancos y cajas disminuyó su participación en casi un 2%, casi el mismo porcentaje que ganaron las oficinas propias.

- En relación a la composición de la cartera por canales, los corredores son los principales distribuidores del seguro de Autos (30%). Vida (que disminuyó un 0,67) y Multirriesgos (que incrementó un 1,26) representan casi 40% de la cartera de los corredores. El único ramo del resto que alcanza el más del 10% es Salud, el cual incrementó 1,69 puntos según los últimos datos oficiales. En cuanto al canal de bancaseguros, Vida representa más del 80% de su cartera, seguido de Multirriesgo con cerca de un 7%. Por último, en cuanto a oficinas propias, el ramo Salud acapara casi la mitad de su cartera, seguido de Vida y Autos con escasa diferencia.

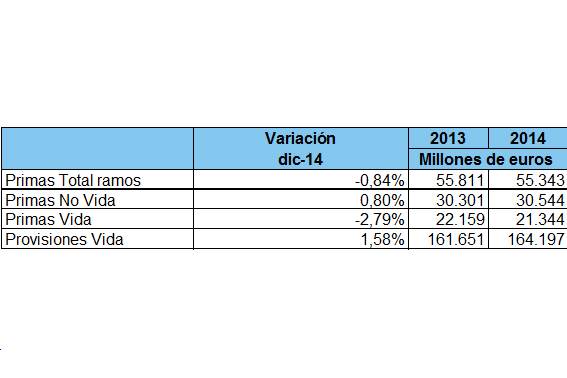

Volviendo a datos actuales, y como apunte final cambiando del enfoque de canales, sobre datos a cierre de 2014,estos son los resultados de la encuesta realizada por ICEA, que ha contado con la participación de 172 entidades y una cuota de mercado del 97,13% de las primas totales del Sector (por tanto, datos provisionales). Como comprobáis, descenso en vida (que arrastra al resultado global del sector) en primas, aunque ligero aumento en las provisiones (en todo caso,inferior al 3,5% de 2013)